Esiste un archetipo quasi mitologico nel mondo degli investimenti: la scommessa marginale, l’acquisto fatto per istinto più che per analisi, che inaspettatamente si trasforma in un successo travolgente. È un’esperienza che molti, in silenzio, hanno vissuto. Si tratta di quel piccolo investimento, spesso in uno strumento esotico e ad alto rischio, che viene mentalmente accantonato, quasi dimenticato. Finché, mesi dopo, un controllo casuale del portafoglio rivela una performance sbalorditiva, un numero verde che sfida ogni logica e previsione.

Il primo impatto è pura euforia. È la sensazione inebriante di aver battuto il mercato, di aver avuto un’intuizione geniale. Ma questa ondata di adrenalina si ritira quasi subito, lasciando spazio a un sentimento più freddo e inquietante: la paura. Una domanda si insinua nella mente: questo guadagno è frutto di abilità o di pura e semplice fortuna? E, cosa più importante, la stessa forza che ha generato questa ascesa fulminea non potrebbe, con la stessa rapidità, annientare tutto?

Questo scenario non è un’anomalia. È un rito di passaggio che costringe l’investitore a confrontarsi con la natura più profonda del rischio, della strategia e della propria psicologia. Utilizzando l’esempio emblematico di un ETF a leva come il QQQ3, questo articolo esplora il dilemma universale che sorge quando la fortuna supera la pianificazione, trasformando un successo apparente in una fonte di profonda incertezza. L’obiettivo è andare oltre le semplici opinioni, per analizzare la meccanica e l’impatto emotivo di questi potenti ma pericolosi strumenti finanziari.

Decodificare la Leva: La Promessa Seducente degli Strumenti 3x

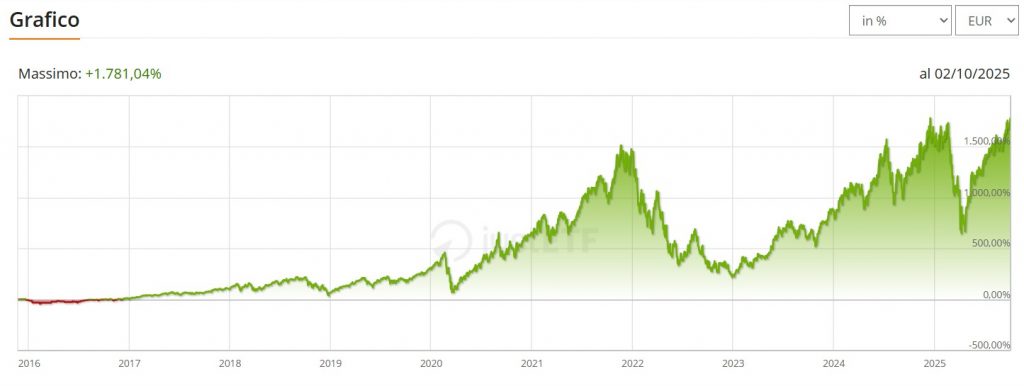

Per comprendere il cuore del dilemma, è essenziale decodificare lo strumento. Un prodotto come il QQQ3 appartiene alla famiglia degli ETP (Exchange Traded Product) a leva, progettati con un obiettivo tanto semplice nella sua enunciazione quanto complesso nelle sue implicazioni: triplicare la performance giornaliera di un indice sottostante, in questo caso il NASDAQ 100.

L’aggettivo “giornaliera” è il fulcro di tutto. Questi strumenti non mirano a triplicare la performance su base mensile o annuale; la loro scommessa si rinnova ogni singola giornata di trading. Un +1% del NASDAQ 100 si traduce, in teoria, in un +3% per l’ETF. Un -1%, in un -3%. Questa architettura crea una narrazione incredibilmente potente per chi nutre una forte convinzione rialzista sul futuro della tecnologia. Appare come una scorciatoia per amplificare i rendimenti, un modo per far correre più velocemente il proprio capitale.

Tuttavia, questa promessa di accelerazione nasconde una complessità matematica che agisce silenziosamente contro l’investitore di lungo periodo. È un dettaglio tecnico che, se ignorato, può trasformare un investimento promettente in una trappola finanziaria.

L’Erosione Silenziosa del Capitale: Il Concetto Cruciale del “Volatility Drag”

Il vero pericolo degli ETF a leva non risiede tanto nella loro volatilità amplificata, quanto in un fenomeno matematico inesorabile noto come “volatility drag” o decadimento da volatilità. Non è un difetto, ma una caratteristica intrinseca del loro funzionamento basato sull’interesse composto giornaliero.

Consideriamo uno scenario puramente illustrativo. Un capitale di 10.000 euro viene investito.

- Fase 1: L’indice di riferimento subisce una flessione del 10%. Un investimento tradizionale scende a 9.000 euro. Un prodotto a leva 3x crolla del 30%, portando il capitale a 7.000 euro.

- Fase 2: Il mercato recupera completamente, segnando un rialzo dell’11,1% che riporta l’indice al suo valore originale. L’investimento tradizionale torna a 10.000 euro, annullando la perdita.

Per il prodotto a leva, la storia è diversa. Il rialzo da applicare è del 33,3% (3 volte 11,1%). Tuttavia, questo calcolo viene effettuato sulla base ridotta di 7.000 euro. Il risultato finale non è 10.000, ma circa 9.331 euro. A parità di performance del sottostante, l’investitore a leva ha subito una perdita netta e permanente.

Questo effetto di erosione si manifesta con particolare violenza nei mercati laterali o volatili. Ogni oscillazione, anche se non produce una perdita netta sull’indice, scava un piccolo solco nel valore dell’ETF a leva. Mantenere questi strumenti per periodi prolungati significa, di fatto, scommettere su un mercato che sale in modo quasi lineare, una condizione estremamente rara.

Il Miraggio del Backtest: Perché le Performance Passate Sono una Guida Pericolosa

Nei circoli finanziari online, è comune imbattersi in simulazioni retrospettive (backtest) che mostrano rendimenti astronomici per chi avesse investito in ETF a leva in passato. Questi grafici, sebbene matematicamente corretti, sono spesso intellettualmente disonesti. Soffrono di un pregiudizio di selezione fondamentale: scelgono a posteriori il periodo di tempo più favorevole, solitamente un lungo e forte mercato rialzista.

Per avere una visione equilibrata, bisognerebbe condurre lo stesso esperimento mentale in condizioni di mercato avverse. Se uno strumento come il QQQ3 fosse esistito durante il crollo tecnologico del 2000-2002, quando il NASDAQ perse quasi l’80%, il suo valore si sarebbe avvicinato allo zero. Una perdita del 99% richiede un guadagno del 10.000% solo per tornare in pari, un’impresa matematicamente quasi impossibile.

L’insegnamento è profondo: con gli strumenti a leva, il punto di ingresso non è importante, è tutto. Basare una strategia sulla speranza di azzeccare il timing perfetto equivale a sostituire l’investimento con la speculazione pura. Le performance passate, in questo contesto, non sono una garanzia per il futuro, ma spesso una pericolosa illusione ottica.

Il Mercato Come Specchio: Quando il Portafoglio Mette alla Prova la Psicologia

Il vero valore di un’esperienza di guadagno estremo e inaspettato è spesso psicologico. La sensazione di ansia che segue l’euforia è un dato prezioso. È un feedback diretto dal nostro sistema nervoso che ci informa di aver oltrepassato la nostra reale tolleranza al rischio.

Un portafoglio di investimenti non è solo un insieme di asset finanziari; è un’estensione della nostra personalità e dei nostri obiettivi di vita. L’obiettivo finale non dovrebbe essere la massimizzazione del rendimento a ogni costo, ma la costruzione di un piano finanziario sostenibile, ovvero un piano che ci permetta di perseguire i nostri obiettivi senza sacrificare la nostra serenità.

Se un investimento, per quanto profittevole, diventa una fonte di stress costante, è un segnale inequivocabile che qualcosa non funziona. È un disallineamento tra lo strumento e l’investitore. La domanda fondamentale da porsi non è tanto “il mercato salirà o scenderà?”, quanto piuttosto “questo livello di incertezza è compatibile con il mio benessere emotivo e i miei piani a lungo termine?”.

Al Bivio Strategico: Framework Mentali per Decidere il Prossimo Passo

Quando ci si trova di fronte a un guadagno significativo generato da uno strumento ad alto rischio, non esistono risposte facili, ma si possono adottare dei modelli mentali per fare chiarezza.

Il primo è il principio della tabula rasa. Consiste nel vendere la posizione, realizzare il profitto e riconsiderare l’allocazione di quel capitale come se fosse liquidità nuova. È l’approccio più disciplinato, che riporta l’investitore alla sua strategia originale, non influenzata dalla fortuna del momento.

Il secondo è il modello del “capitale di rischio zero”. Si vende una parte dell’investimento sufficiente a recuperare l’importo originariamente investito. Il capitale rimanente, essendo puro profitto, può essere gestito con una mentalità diversa, accettando un rischio maggiore, poiché una sua eventuale perdita non intaccherebbe il capitale iniziale. È un compromesso che può alleviare la pressione psicologica.

Il terzo, e forse il più potente, è il test della decisione attiva. La domanda da porsi è: “Se oggi ricevessi una somma di denaro pari al valore attuale di questo investimento, la impiegherei per comprare esattamente lo stesso strumento?”. Se la risposta onesta è no, allora la decisione di mantenere la posizione attuale è dettata dall’inerzia o dalla paura di perdere ulteriori guadagni (FOMO), non da una convinzione strategica.

Conclusione: Oltre la Fortuna, Verso la Consapevolezza

L’incontro con un prodotto come il QQQ3 e i suoi simili può essere un potente catalizzatore di crescita per un investitore. Insegna che nel mondo della finanza esiste una differenza cruciale tra un evento fortunato e una strategia replicabile. La fortuna può creare profitti, ma solo la strategia e la disciplina possono preservare e far crescere il capitale nel tempo.

Gli strumenti a leva non sono intrinsecamente “malvagi”; sono attrezzi specializzati, adatti a usi molto specifici e, per la maggior parte, nelle mani di professionisti del trading a breve termine. Per l’investitore comune, il cui obiettivo è la crescita costante e sostenibile nel lungo periodo, rappresentano spesso un livello di complessità e rischio non necessario.

La domanda finale, quindi, trascende il singolo strumento. Qual è il vero ruolo della fortuna all’interno di una strategia di investimento robusta? E come possiamo imparare a distinguere tra un’intuizione fondata e una semplice scommessa ben riuscita? La risposta a queste domande definisce il percorso da semplice partecipante del mercato a investitore veramente consapevole.