Per anni, chi investiva nel fattore “Quality” si è sentito un po’ come un pilota di Formula 1 costretto a guidare con il freno a mano tirato. L’idea era chiara, quasi scolpita nella pietra: puntare sulle aziende migliori, quelle con bilanci solidi, vantaggi competitivi inattaccabili e una redditività superiore alla media. Eppure, gli strumenti a disposizione sembravano sempre un compromesso. Un tentativo di accontentare tutti che, alla fine, scontentava chi cercava la purezza, la vera essenza di quella filosofia.

Basta fare un giro sui forum finanziari o nelle community social di qualche mese fa per ritrovare questo sentimento diffuso. C’erano l’investitore frustrato dai filtri ESG che escludevano colossi industriali qualitativi solo per una questione di etichetta; c’era l’analista deluso dalla “neutralità settoriale”, una regola che obbligava gli ETF Quality a possedere un po’ di tutto, anche aziende di settori ciclici e meno profittevoli, solo per replicare la struttura del mercato. Era come chiedere a un selezionatore dei migliori calciatori del mondo di scegliere per forza un portiere, due difensori, quattro centrocampisti e tre attaccanti, anche se i migliori undici talenti in assoluto erano tutti attaccanti. Una forzatura che snaturava il concetto stesso di selezione.

In questo contesto, è nato un mormorio, poi diventato una conversazione sempre più accesa. La richiesta era semplice: dateci uno strumento Quality puro. Senza catene. Senza compromessi. Uno strumento che non abbia paura di concentrarsi, che sia libero di scegliere il meglio, ovunque si trovi. E poi, finalmente, è arrivato. Si chiama SPDR S&P Developed Quality Aristocrats UCITS ETF, ma per la community è già diventato semplicemente QDV. Un nome che ha scatenato un’ondata di entusiasmo, analisi e, come sempre, sane controversie. Ma è davvero la rivoluzione che tanti aspettavano o solo l’ultima moda passeggera?

Una Nuova Aristocrazia: Quella Basata sul Flusso di Cassa

La prima, geniale intuizione di questo strumento sta nel suo nome, volutamente provocatorio. Quando si legge “Aristocrats”, la mente corre subito ai “Dividend Aristocrats”, quelle nobili società che aumentano i dividendi da decenni. Un club esclusivo, certo, ma legato a una metrica – il dividendo – che non sempre coincide con la salute operativa di un’azienda.

Lo SPDR Quality Aristocrats sposta il focus su qualcosa di molto più profondo e viscerale per la vita di un’impresa: il Free Cash Flow (FCF), il flusso di cassa libero.

Immagina per un attimo di essere il proprietario di due panetterie. La prima, “Profitti Sulla Carta S.r.l.”, chiude l’anno con un utile netto strabiliante, ma ha concesso pagamenti a 120 giorni a tutti i bar della città e ha appena investito in un forno avveniristico. I suoi conti correnti sono vuoti. La seconda, “Contanti in Cassa & Co.”, ha un utile più modesto, ma incassa subito, gestisce le scorte con parsimonia e ogni sera ha il cassetto pieno. Quale delle due dormirà sonni tranquilli? Quale potrà cogliere al volo l’opportunità di aprire un nuovo punto vendita senza chiedere un prestito?

Ecco, il Free Cash Flow è il “cassetto pieno” di un’azienda. È il denaro che rimane dopo aver pagato tutte le spese operative e gli investimenti necessari a mandare avanti la baracca (il capex). È l’ossigeno puro che permette di ripagare il debito, acquisire concorrenti, ricomprare azioni proprie o, appunto, pagare dividendi. Un’azienda con un FCF robusto e crescente è un’azienda forte, padrona del proprio destino.

Questo ETF non si limita a cercare aziende con un FCF positivo. La sua metodologia è un processo di distillazione rigoroso in due fasi:

- Primo Filtro (la condizione non negoziabile): Dall’universo delle aziende dei mercati sviluppati, vengono ammesse solo quelle che hanno dimostrato di generare Free Cash Flow positivo per più anni consecutivi. Si scartano le cicale e si tengono le formiche.

- Secondo Filtro (la selezione dei campioni): Tra le aziende rimaste, vengono scelte le 100 che mostrano il punteggio di qualità più elevato. Questo punteggio è una combinazione di due metriche potentissime calcolate su una media di cinque anni: il margine di FCF (quanto di ogni euro di fatturato si trasforma in cassa) e il rendimento del FCF sul capitale investito (quanto è brava l’azienda a generare cassa rispetto a tutto il capitale, sia debito che proprio, che ha a disposizione).

Il risultato è un paniere di 100 campioni di efficienza operativa. Non necessariamente le aziende che fanno più utili sulla carta, ma quelle che trasformano il loro business in contante sonante nel modo più efficace possibile.

La Vera Rivoluzione: Liberare il Fattore Quality dalle sue Catene

Se la metodologia basata sul FCF è il motore, la vera innovazione di questo SPDR Quality Aristocrats è nel telaio: l’abbandono della neutralità settoriale. Come accennato, molti ETF Quality tradizionali sono “costretti” a mantenere un’esposizione ai vari settori (tecnologico, sanitario, finanziario, industriale, etc.) simile a quella di un indice generico come l’MSCI World.

Questo ETF fa una scelta radicale: se in un dato decennio le aziende qualitativamente superiori si trovano per il 40% nel settore tecnologico, per il 20% in quello sanitario e per il 15% nei finanziari, l’ETF si concentrerà lì senza remore. Non diluirà la sua scommessa per includere forzatamente società di settori meno performanti solo per apparire più “diversificato”.

È una scelta di campo fortissima. Chi acquista questo strumento non sta comprando una versione leggermente migliorata del mercato globale; sta facendo una scommessa precisa sul fatto che un gruppo concentrato di aziende eccellenti possa battere il mercato nel lungo periodo. Questa libertà permette al fattore Quality di “lavorare” al massimo delle sue potenzialità, premiando i settori vincenti e ignorando gli altri.

Ovviamente, questa è un’arma a doppio taglio. Una maggiore concentrazione significa un potenziale di rendimento superiore, ma anche un rischio specifico più elevato. Se uno dei settori dominanti dovesse entrare in crisi, l’impatto sul fondo sarebbe molto più marcato rispetto a un ETF più diversificato. È il prezzo da pagare per puntare all’eccellenza.

Il Dibattito Online: Tra Entusiasmo e Scetticismo Ragionato

Appena la notizia della sua quotazione si è diffusa, le community finanziarie sono esplose. Accanto all’entusiasmo, sono emerse domande legittime e critiche costruttive che meritano una risposta approfondita.

Una delle prime lamentele, letta e riletta decine di volte, è stata: “Bello, ma non lo trovo da nessuna parte!”. È un ostacolo classico per ogni nuovo prodotto finanziario. Piattaforme di analisi come JustETF e i broker stessi, soprattutto quelli più tradizionali e radicati in Italia, impiegano settimane, a volte mesi, per censire e rendere negoziabile un nuovo ETF. Chi si affida a broker internazionali più agili, come Interactive Brokers, ha potuto acquistarlo quasi subito. Per gli altri, è solo questione di pazienza. Ma la frustrazione iniziale è il sintomo di un mercato che desiderava tanto questo tipo di strumento.

Un’altra critica, più sottile, è stata: “Ho guardato la top 10, è quasi identica all’S&P 500. Che novità è?”. Questa osservazione, sebbene superficiale, tocca un punto cruciale. È vero che oggi, nell’era del dominio delle Big Tech americane, molte delle aziende con il più alto Free Cash Flow sono proprio quelle che guidano l’indice S&P 500. Ma confondere una sovrapposizione momentanea con un’identità strutturale è un errore profondo.

La forza dello SPDR Quality Aristocrats non è la sua composizione odierna, ma il suo processo dinamico. Se tra dieci anni le aziende più qualitative del mondo fossero società farmaceutiche svizzere, colossi dell’energia pulita danesi o banche digitali di Singapore, questo ETF si adatterebbe automaticamente. Le riconoscerebbe attraverso il suo radar basato sul FCF e le inserirebbe nel paniere. Un ETF sull’S&P 500, invece, rimarrebbe ancorato alle 500 maggiori aziende americane, nel bene e nel male. Comprare QDV non è comprare le aziende di oggi, ma comprare un metodo per possedere le aziende vincenti di domani.

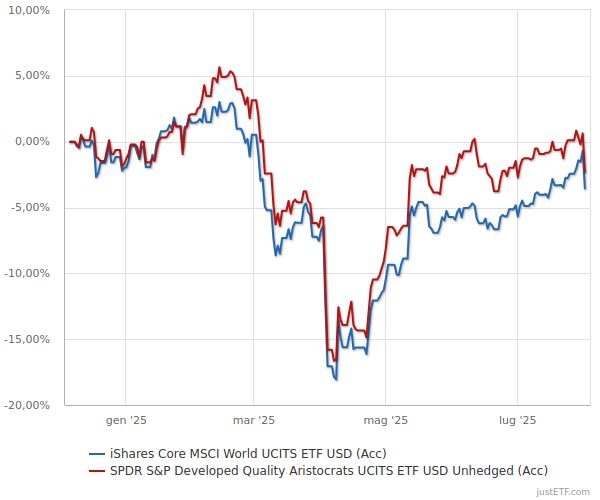

Infine, la domanda più logica: “Come si può parlare di performance per un ETF nato ieri?”. Qui entra in gioco l’analisi dell’indice sottostante. L’ETF è nuovo, ma l’indice che replica (l’S&P Developed Quality Aristocrats Index) ha uno storico calcolato a ritroso (backtest). E i dati sono impressionanti. Negli ultimi 10 anni, questo indice ha registrato un rendimento annualizzato del 12,89%, contro il 10,63% di un indice classico come l’MSCI World. Un differenziale che, grazie all’interesse composto, crea un abisso nel lungo periodo.

I Rischi sul Tappeto: Un Gigante dai Piedi d’Argilla?

Nessun investimento è privo di rischi, e sarebbe disonesto non analizzare i punti deboli di questo nuovo e affascinante strumento.

Il primo è legato alla sua giovinezza. Con un patrimonio in gestione (AUM) ancora molto basso, l’ETF è un “neonato”. Deve dimostrare di saper attrarre capitali per diventare sostenibile nel tempo. Il rischio di un delisting (la chiusura del fondo) è basso per un emittente come State Street, ma esiste e va considerato.

Il secondo, come già detto, è il rischio di concentrazione. L’assenza di neutralità settoriale è un pregio per chi cerca la performance, ma espone a un andamento potenzialmente molto diverso da quello del mercato generale. Bisogna essere psicologicamente pronti a periodi di forte sottoperformance, così come si spera in fasi di grande sovraperformance.

Infine, c’è il tema delle valutazioni. Le aziende di alta qualità, oggi, si pagano a caro prezzo. I multipli medi del paniere sono elevati, riflettendo l’ottimismo del mercato. Iniziare un investimento in un momento di valutazioni tirate aumenta il rischio di subire correzioni nel breve-medio termine. Tuttavia, per chi ragiona con un Piano di Accumulo (PAC) su un orizzonte di molti anni, una correzione iniziale potrebbe addirittura trasformarsi in un’opportunità per acquistare quote a prezzi più bassi.

Strategia di Portafoglio: Cuore Pulsante o Satellite Potenziato?

Assodato che lo SPDR Quality Aristocrats non è un ETF “da tenere in un cassetto”, qual è il suo ruolo ideale in un portafoglio? Le correnti di pensiero sono due.

La prima, più audace, lo vede come il cuore pulsante della componente azionaria. L’investitore sposa in toto la filosofia e decide di fare di QDV il suo principale, se non unico, strumento azionario globale, diversificando poi con altre asset class (obigazioni, oro, immobiliare). È una scelta di alta convinzione, adatta a chi ha un orizzonte temporale molto lungo e una forte tolleranza al rischio.

La seconda, più prudente, lo inquadra come un satellite potenziato. Il nucleo del portafoglio (il “Core”) rimane un ETF globale tradizionale, più diversificato e tranquillo (come un MSCI World o un FTSE All-World). Lo SPDR Quality Aristocrats viene aggiunto come componente satellite, ma con un peso significativo, ad esempio un 10-15%. Un peso inferiore lo renderebbe ininfluente. In questo modo, si cerca di dare un boost alle performance complessive senza stravolgere l’equilibrio del portafoglio.

La scelta dipende interamente dal profilo e dalla consapevolezza dell’investitore.

Conclusione: Una Scelta di Campo, non un ETF per Tutti

Lo SPDR S&P Developed Quality Aristocrats (QDV) non è semplicemente un nuovo prodotto. È una dichiarazione d’intenti. È la risposta a un’esigenza sentita da tempo da una fetta di investitori che cercava uno strumento più puro, più concentrato, più fedele all’idea originaria di investimento Quality.

La sua filosofia basata sul Free Cash Flow è robusta e finanziariamente sensata. La sua libertà dai vincoli settoriali è la sua caratteristica più potente e, al tempo stesso, più rischiosa. Non è un ETF per chi cerca la diversificazione passiva del “compra il mondo e dimenticatene”. È uno strumento attivo nel suo DNA, sebbene passivo nella sua gestione, pensato per chi vuole fare una scommessa precisa: che la capacità di generare cassa sia, alla fine, il motore ultimo della creazione di valore.

Sarà un successo? Solo il tempo potrà dirlo. Ma una cosa è certa: ha già vinto la sua prima battaglia, quella di accendere un dibattito intelligente e appassionato su cosa significhi davvero investire in qualità nel ventunesimo secolo. E per chi, come noi, vive di analisi e di passione per i mercati, questa è già una splendida vittoria.