Mi sono imbattuto in una notizia qualche giorno fa, una di quelle che finiscono sui giornali patinati e fanno sognare. Parlava di Milano, capitale del lusso, con lo scontrino medio più alto del mondo battuto nelle boutique di Montenapoleone: 2.350 euro a testa. Leggevo queste cifre sullo smartphone, schiacciato sulla metro gialla nell’ora di punta, mentre scrollavo annunci di bilocali in periferia a prezzi che vent’anni fa ti compravano una villa al mare.

E la domanda, quella che esplode in ogni discussione online e in ogni aperitivo tra trentenni, è violenta: ma chi ci vive, davvero, in questa Milano?

Questa non è solo una domanda retorica. È il cuore del paradosso che definisce oggi il mercato immobiliare di Milano: una città che corre a due velocità. Una che brilla nelle statistiche globali (“fair valued” secondo UBS per gli standard svizzeri) e un’altra che lotta quotidianamente con la calcolatrice in mano.

Cerchiamo di capirci qualcosa, andando oltre la narrazione ufficiale, dati alla mano.

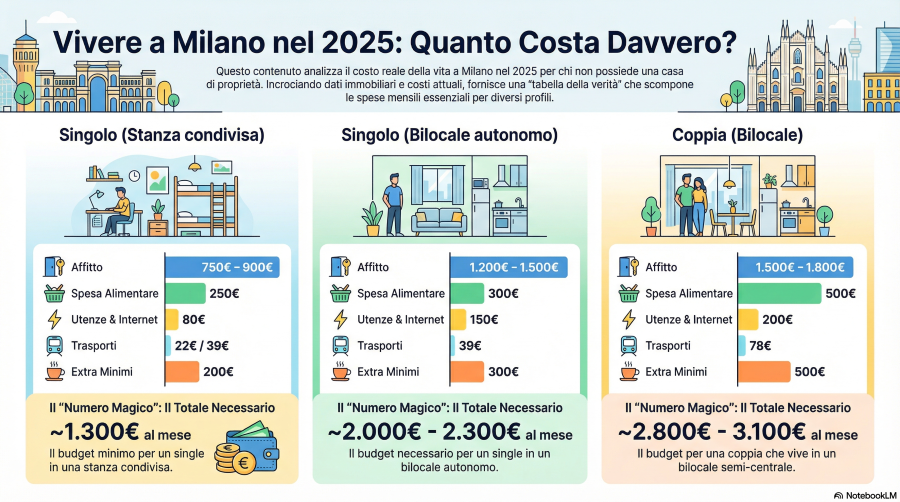

Il “Numero Magico”: Quanto costa davvero vivere a Milano?

Online il dibattito è perenne. Da una parte ci sono gli “esperti” dei forum finanziari che sentenziano soglie di ingresso da 3.200 euro netti al mese. Dall’altra, chi sopravvive con molto meno. Ma qual è la realtà numerica nel 2025?

Abbiamo incrociato i dati dei portali immobiliari con il costo della vita attuale. Ecco la “Tabella della Verità” per chi vuole trasferirsi oggi all’ombra della Madonnina senza possedere una casa di proprietà:

| Voce di Spesa (Mensile) | Singolo (Stanza in condivisione) | Singolo (Bilocale autonomo) | Coppia (Bilocale in semi-centro) |

| Affitto (Media 2025) | 750€ – 900€ | 1.200€ – 1.500€ | 1.500€ – 1.800€ |

| Spesa Alimentare | 250€ | 300€ | 500€ |

| Utenze & Internet | 80€ (quota parte) | 150€ | 200€ |

| Trasporti (ATM) | 22€ (U26) / 39€ | 39€ | 78€ |

| Extra Minimi (Socialità/Salute) | 200€ | 300€ | 500€ |

| TOTALE NECESSARIO | ~1.300€ | ~2.000€ – 2.300€ | ~2.800€ – 3.100€ |

Nota: Queste cifre rappresentano la soglia di dignità. Escludono auto di proprietà, risparmio per il futuro e imprevisti.

Se guadagni 1.500€ (uno stipendio medio italiano), a Milano non vivi: sopravvivi.

(Per approfondire come gestire budget ridotti, leggi la nostra guida: Vivere con 1500 euro al mese: Si può o si sopravvive?)

Chi compra casa a Milano? L’analisi dei 3 “Veri” Acquirenti

Se gli stipendi medi non coprono nemmeno l’affitto di un bilocale, chi sta comprando le case da 6.000€ al metro quadro (che diventano 10.000€ in zone come Garibaldi o Isola)?

Dai dati analizzati nelle community finanziarie, emerge una verità scomoda. Il mercato non è sostenuto dai dipendenti. Un utente ha fatto il calcolo inverso partendo dai mutui attuali:

“Per comprare una casa da 1 Milione di euro (ormai un quadrilocale non di lusso in zona semicentrale) con un mutuo all’80%, la banca richiede una rata sostenibile di circa 3.500€/mese. Questo significa che devi avere un netto mensile di 11.000€. Ovvero una RAL di 300.000€.”

Quanti dipendenti in Italia hanno una RAL di 300k? Statisticamente zero.

Il mercato milanese è sostenuto da tre categorie specifiche che non vivono di solo stipendio:

- Old Money & “Banca di Mamma e Papà”: È il trasferimento di ricchezza più massiccio della storia italiana. Il patrimonio accumulato dai Boomers (case comprate negli anni ’80 a prezzi irrisori) viene liquidato per pagare l’anticipo (o l’intero immobile) ai figli. Si compra vendendo altra “roba”.

- Imprenditori e Partite IVA: Chi può scalare il proprio reddito o, come suggeriscono malignamente alcuni commentatori, chi ha “grandi disponibilità di nero” da riciclare o patrimoni sommersi che trovano nel mattone milanese la lavatrice perfetta.

- Il fattore “Flat Tax” e Stranieri: Questo è il vero driver del mercato di lusso. La normativa fiscale per i “Neo-Residenti” (Flat tax a 100.000€ sui redditi esteri) e il regime impatriati hanno attirato a Milano una classe di High-Net-Worth Individuals. Per un francese o un londinese, pagare 8.000€/mq è un affare rispetto a Parigi o Londra. È Milano che si è allineata all’Europa, scollandosi dall’Italia.

Milano è in una bolla immobiliare? Le previsioni 2025

Se guardiamo i numeri, il mercato sembra bipolare: compravendite in calo, ma prezzi che non scendono. Siamo in una bolla pronta a esplodere?

La risposta prevalente tra gli analisti e gli investitori è NO. Non è una bolla, è un riallineamento strutturale.

Una “bolla” implica un prezzo irrazionale che prima o poi crolla. A Milano, invece, c’è un disallineamento tra domanda e offerta che non si risolverà a breve:

- L’Effetto “Magnete d’Italia”: Milano sta drenando risorse, talenti e capitali da tutto il resto del Paese. La provincia si svuota e si svaluta, Milano si riempie e si apprezza.

- Offerta Inesistente: Non ci sono case. E quelle nuove vengono immesse sul mercato direttamente a prezzi di lusso (>7.000€/mq), trascinando al rialzo anche l’usato da ristrutturare.

- Investitori Istituzionali: I grandi fondi non comprano per rivendere domani. Comprano per mettere a reddito. E finché gli affitti sono così alti, il valore dell’asset regge.

La previsione per il 2026 non è uno scoppio, ma una cristallizzazione: Milano diventerà una città accessibile solo per censo, espellendo definitivamente la classe media e i lavoratori dei servizi essenziali verso l’hinterland profondo.

Il Paradosso: Prezzi da Zurigo, servizi da “Bogotà”

C’è un ultimo punto che emerge con rabbia dalle discussioni dei residenti: il rapporto qualità/prezzo.

Se paghi l’affitto come a Monaco di Baviera, ti aspetti servizi da Monaco di Baviera. Invece, Milano mostra crepe evidenti:

- Trasporti al collasso: Trenord è un incubo quotidiano per i pendolari, e i mezzi di superficie ATM sono descritti dai residenti come sempre più radi e affollati (“livelli da Bogotà”, citando un commento virale).

- Sicurezza: Nonostante i dati ufficiali, la percezione di insicurezza è ai massimi storici, con zone della movida e stazioni che diventano terra di nessuno dopo il tramonto.

Milano chiede ai suoi cittadini un biglietto d’ingresso premium, offrendo in cambio servizi che faticano a tenere il passo. È una città che corre, sì, ma rischia di lasciare indietro proprio chi la fa funzionare ogni giorno.

La domanda resta: vuoi essere un azionista di questa città (proprietario) o solo un cliente (inquilino)? Perché nel 2025, la differenza tra i due status è diventata un abisso incolmabile.