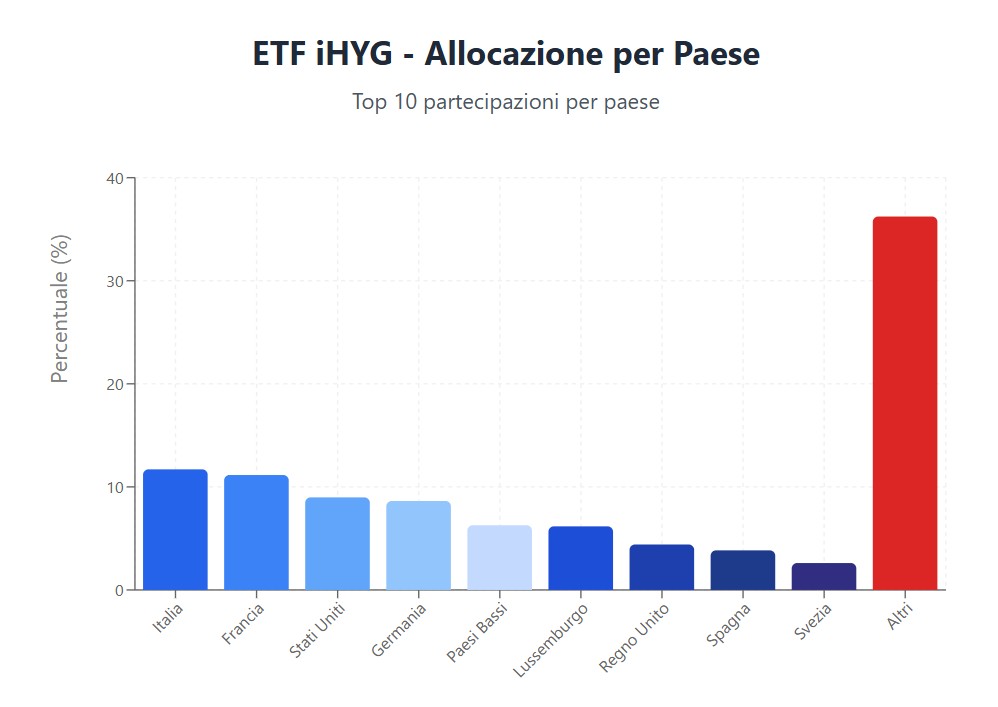

Ricordo ancora, come fosse ieri, l’atmosfera che si respirava sui mercati finanziari alla fine del 2010. Eravamo i sopravvissuti della più grande crisi finanziaria dai tempi del ’29. I tassi d’interesse erano stati abbattuti a zero, i conti deposito offrivano rendimenti che a malapena coprivano l’inflazione e la parola d’ordine per ogni risparmiatore era diventata una specie di mantra sussurrato: “ricerca di rendimento”. In questo scenario, fatto di portafogli anemici e di una fame disperata di cedole, l’annuncio della quotazione su Borsa Italiana di un nuovo strumento suonò come una promessa. Si trattava dell’iShares Markit iBoxx Euro High Yield (IHYG), un ETF che portava in dote un rendimento a scadenza dichiarato del 7,2%.

Immagina la scena. Dopo anni passati a guardare il proprio capitale eroso lentamente, un investitore si imbatte in un prodotto liquido, diversificato e con un rendimento che sembrava quasi un miraggio. L’entusiasmo, ricordo, fu immediato e palpabile nei forum di finanza e nelle prime discussioni online. Sembrava la soluzione perfetta per dare un po’ di “pepe” a un portafoglio dormiente, per accedere a un mercato, quello delle obbligazioni corporate ad alto rendimento, fino ad allora riservato a chi poteva permettersi lotti minimi da 50.000 o 100.000 euro.

Eppure, quel viaggio iniziato con tanto fervore più di dieci anni fa si è rivelato una delle più grandi lezioni pratiche di investimento per un’intera generazione di investitori al dettaglio. Seguire la storia di questo ETF attraverso le discussioni, le paure e le scoperte di chi lo ha messo in portafoglio è come leggere un diario di bordo dalla trincea finanziaria. Una storia che ci insegna molto più di qualsiasi scheda tecnica, piena di trappole evitate, crisi superate e una crescente consapevolezza che vale la pena raccontare.

La Luna di Miele e le Prime, Fondamentali Domande

All’inizio, come in ogni storia d’amore, fu tutto rose e fiori. L’ETF partì bene, gli scambi erano vivaci e l’idea di incassare una robusta cedola semestrale faceva gola a molti. Ma è proprio quando l’entusiasmo iniziale lascia spazio alla routine dell’investimento che emergono le domande più importanti, quelle che separano un acquisto d’impulso da una scelta consapevole.

Ricordo di aver letto su un forum uno dei primi dubbi sollevati, una domanda tanto ingenua quanto cruciale: “Se compro questo ETF, oltre al rischio che le aziende nel paniere falliscano, c’è anche il rischio che fallisca iShares?”. Era una paura legittima. La risposta, però, svelava la magia strutturale degli ETF armonizzati UCITS. No, il patrimonio di un ETF è legalmente separato da quello della società di gestione. Immagina una cassaforte trasparente: tu vedi cosa c’è dentro (le obbligazioni), ne possiedi una piccola parte, ma la chiave della cassaforte non ce l’ha il gestore per i suoi affari personali. Se il gestore dovesse avere problemi, il patrimonio resterebbe intatto a disposizione dei quotisti. Una lezione di base, certo, ma fondamentale per dormire sonni tranquilli.

Poco dopo, arrivò il primo vero test pratico: lo stacco del dividendo nel febbraio 2011. E qui, il panico. “Aiuto, l’ETF è crollato! Ho perso il 3% in un giorno!”, si leggeva in giro. Era la prima volta che molti investitori a distribuzione si confrontavano con il concetto di “ex-dividendo”. Il prezzo della quota, infatti, scende di un importo pari al dividendo distribuito, perché quel valore è appena uscito dal patrimonio del fondo per entrare nelle tasche degli investitori. Non è una perdita, è un trasferimento. Sembra ovvio oggi, ma all’epoca fu uno shock per tanti, un rito di passaggio che insegnò a guardare non solo al prezzo, ma al valore complessivo dell’investimento.

La Grande Illusione: Perché il Tuo Grafico Potrebbe Tradirti

Superati i primi scogli, emerse una sfida ben più subdola, una trappola in cui, ancora oggi, cadono moltissimi investitori. La discussione, accesissima online, partì da un confronto apparentemente semplice. Un utente portò un grafico preso da un famoso aggregatore di dati finanziari, mostrando come l’iShares Markit iBoxx Euro High Yield stesse performando molto peggio di un fondo a gestione attiva simile. Sembrava una prova schiacciante: la gestione passiva, in questo caso, perdeva.

E qui, amici, casca l’asino. Un altro investitore, più esperto, fece notare un dettaglio che cambiò completamente la prospettiva. “State guardando un grafico Price Return“, scrisse. “Non tiene conto dei dividendi che abbiamo incassato ogni sei mesi”. Fu una rivelazione.

Molti siti e piattaforme, per semplicità, mostrano l’andamento del solo prezzo delle quote. Per un ETF ad accumulazione, questo non è un grosso problema. Ma per un ETF a distribuzione come IHYG, è come valutare un immobile da affitto guardando solo la sua variazione di prezzo sul mercato, ignorando completamente gli affitti incassati. Il vero indicatore di performance è il Total Return (Rendimento Totale), che include sia la variazione del prezzo sia i dividendi reinvestiti.

Questa singola lezione è forse la più preziosa dell’intera storia. Mai fidarsi ciecamente di un grafico senza capire cosa sta misurando. Da quel giorno, la community di investitori diventò molto più attenta, imparando a cercare i dati di Total Return direttamente sui siti degli emittenti, gli unici a fornire un quadro completo e corretto. È una lezione che vale oro: prima di giudicare un investimento, assicurati di avere in mano tutti i pezzi del puzzle.

La Prova del Fuoco: Come si Comporta un ETF High Yield in Tempesta

Un conto è analizzare un ETF quando i mercati sono calmi, un altro è vederlo all’opera durante una vera tempesta. E in dieci anni, di tempeste, l’IHYG ne ha viste parecchie: dalla crisi del debito sovrano europeo del 2011, ai vari “taper tantrum”, fino al crollo repentino del COVID-19 nel 2020.

Cosa abbiamo imparato? Che le obbligazioni high yield, o “junk bonds”, non si comportano affatto come i titoli di stato. Anzi. La loro correlazione con i mercati azionari è incredibilmente alta. Quando la paura domina e gli investitori fuggono dagli asset rischiosi (il cosiddetto “risk-off”), vendono azioni e, subito dopo, vendono obbligazioni high yield.

Durante il crollo del 2020, l’ETF arrivò a perdere circa il 25% in poche settimane. Per chi pensava di avere in portafoglio un “tranquillo” strumento obbligazionario, fu un colpo durissimo. Ma per chi ne aveva compreso la vera natura, fu una conferma. L’iShares Markit iBoxx Euro High Yield non è un bene rifugio per decorrelare il portafoglio; è uno strumento per catturare un premio al rischio, che si muove in sintonia con il sentiment generale del mercato.

La reazione sui social finanziari in quel periodo fu interessante. Accanto al panico dei neofiti, si fece strada la strategia degli investitori più navigati: “È il momento di accumulare”. Chi aveva vissuto la crisi del 2011 sapeva che a crolli violenti potevano seguire recuperi altrettanto rapidi. E così fu. Questa consapevolezza, nata dall’esperienza, dimostra che comprendere il comportamento di un asset nelle diverse fasi di mercato è fondamentale per non vendere al momento sbagliato e, anzi, per sfruttare le opportunità che la volatilità crea.

L’Evoluzione dell’Investitore: Strategie Affinate nel Tempo

Con il passare degli anni, anche le strategie degli investitori si sono evolute. L’approccio iniziale “compro e spero” ha lasciato il posto a tecniche più raffinate, discusse e condivise online.

Una delle più popolari è diventata il Piano di Accumulo del Capitale (PAC). Invece di entrare con tutto il capitale in un’unica soluzione, molti hanno iniziato a fare acquisti periodici e programmati. Una strategia semplice ma potentissima per mediare il prezzo di carico, riducendo il rischio di comprare sui massimi e trasformando i cali di mercato da minaccia a opportunità di acquisto a prezzi più bassi.

Inoltre, la valutazione dell’ETF è diventata più sofisticata. Non ci si basava più solo sul rendimento dichiarato, ma si è iniziato a parlare di “spread sul Bund”. In parole semplici, si calcolava la differenza tra il rendimento dell’IHYG e quello di un titolo di stato tedesco a pari durata, considerato privo di rischio. Questo spread rappresenta il “premio” che si riceve per essersi accollati il rischio di credito. Quando questo premio era storicamente alto, l’ETF era considerato “a buon mercato”; quando si restringeva troppo, diventava “caro” e forse era il momento di alleggerire.

Infine, il mercato stesso è maturato. Sono apparsi concorrenti diretti, come gli ETF di Lyxor, SPDR o X-trackers, che offrivano caratteristiche diverse: alcuni erano ad accumulazione (fiscalmente più efficienti per chi non ha bisogno di un reddito periodico), altri avevano un TER (costo di gestione) più basso. Questo ha spinto gli investitori a essere più critici e attenti, a confrontare i prodotti e a non dare per scontato che la prima scelta fosse sempre la migliore.

Lezioni da un Decennio di Trincea Finanziaria

Cosa ci lascia, oggi, questa lunga storia collettiva? Ci lascia alcune verità fondamentali, scolpite nell’esperienza di migliaia di investitori.

L’iShares Markit iBoxx Euro High Yield si è dimostrato uno strumento valido, che ha permesso a molti di accedere a rendimenti interessanti. Ma non è un investimento per tutti, né tantomeno uno strumento “da cassettista” da comprare e dimenticare. Richiede consapevolezza.

La prima lezione è capire la vera natura di ciò che si compra. È un asset rischioso, correlato all’azionario, che soffre nelle crisi. Va inserito in portafoglio con la giusta ponderazione e con l’aspettativa corretta.

La seconda è l’importanza di non fidarsi dei dati superficiali. La differenza tra Price Return e Total Return può cambiare radicalmente il giudizio su un investimento a distribuzione. Bisogna scavare, verificare le fonti e capire i numeri.

La terza è che la volatilità è parte del gioco. Le crisi arrivano, i prezzi scendono, ma una strategia disciplinata come il PAC e la conoscenza storica del comportamento del proprio investimento possono trasformare la paura in opportunità.

Infine, questa storia ci insegna il valore inestimabile della condivisione. Le domande di un principiante nel 2010, le intuizioni di un esperto nel 2013, gli errori e i successi discussi apertamente hanno creato un bagaglio di conoscenza collettiva che ha reso tutti più preparati. I principi di un buon investimento – capire, diversificare, gestire il rischio e mantenere la disciplina – sono davvero senza tempo. E la storia di questo ETF, con i suoi alti e i suoi bassi, ne è la testimonianza più autentica.